La disciplina della responsabilità solidale negli appalti prevede che, in caso di inadempimento dell’appaltatore o dell’affidatario, il committente o la stazione appaltante siano tenuti al pagamento delle somme dovute ai lavoratori e agli enti previdenziali. L’Agenzia delle Entrate ha chiarito che tali versamenti, effettuati tramite modello F24, non possono essere eseguiti utilizzando crediti in compensazione, poiché il soggetto pagante interviene per estinguere un debito riferibile a terzi. Il pagamento deve pertanto avvenire mediante proprie disponibilità finanziarie, restando salvo il diritto di rivalsa nei confronti dell’affidatario inadempiente.

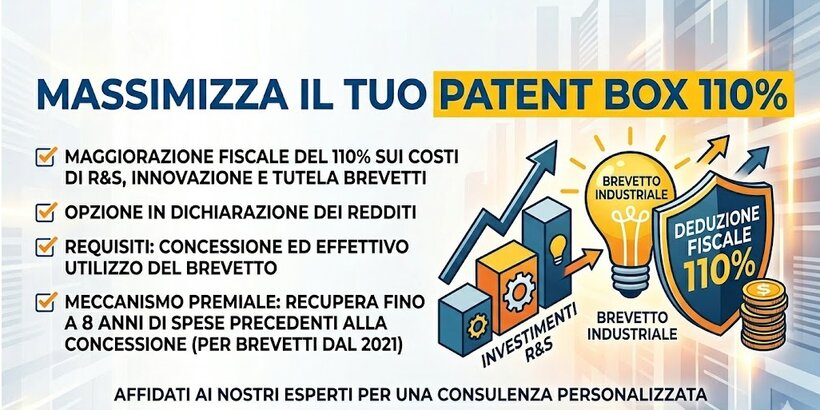

Il regime Patent Box consente alle imprese che utilizzano brevetti industriali di beneficiare di una maggiorazione fiscale del 110% sui costi sostenuti per ricerca, sviluppo, innovazione e tutela dei beni immateriali. L’agevolazione si applica tramite opzione in dichiarazione dei redditi ed è subordinata sia alla concessione del brevetto sia al suo effettivo utilizzo nell’attività d’impresa. Per i brevetti concessi dal 2021 è inoltre possibile recuperare, mediante il meccanismo premiale, le spese sostenute negli otto anni precedenti alla concessione della privativa industriale.

Dal 1° aprile entra in vigore l’obbligo di pubblicare le offerte di lavoro sul sistema informativo dedicato, per favorire trasparenza, efficienza e maggiore incontro tra domanda e offerta nel mercato del lavoro

Panoramica sintetica delle principali novità fiscali che interessano PMI, professionisti e contribuenti in regime forfettario.

Analisi delle principali criticità nella redazione del bilancio e dei documenti di rendicontazione per gli enti locali.

Sintesi operativa degli impatti della riforma del Terzo Settore su statuti, bilanci, rendicontazione e regime fiscale degli ETS.